En 1994, A6CMO prend contact avec la Commission Informatique et Libertés pour étudier avec celle-ci comment les informations concernant la taxe professionnelle de l’époque pouvaient être mises à disposition des collectivités territoriales destinataires de cet impôt.

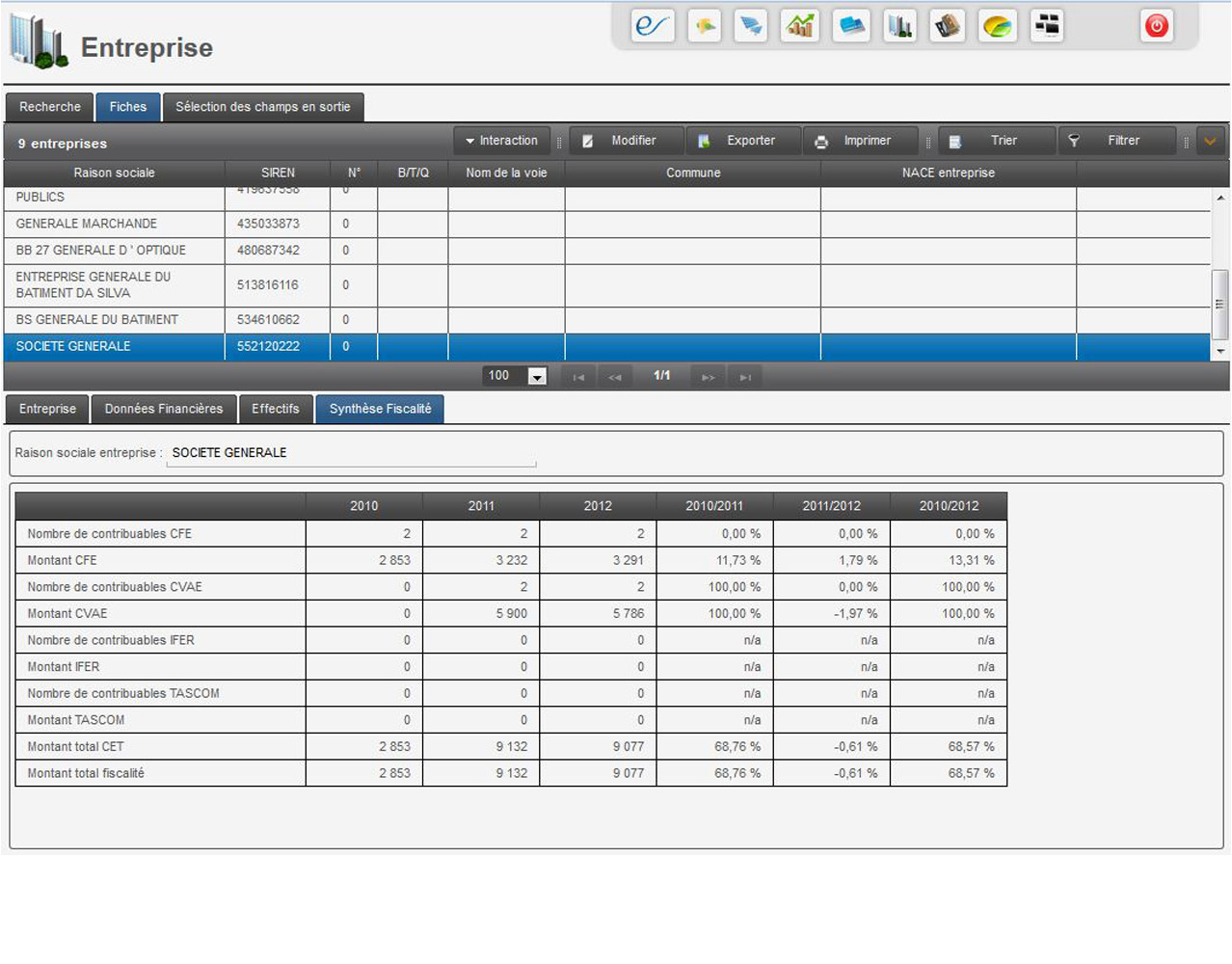

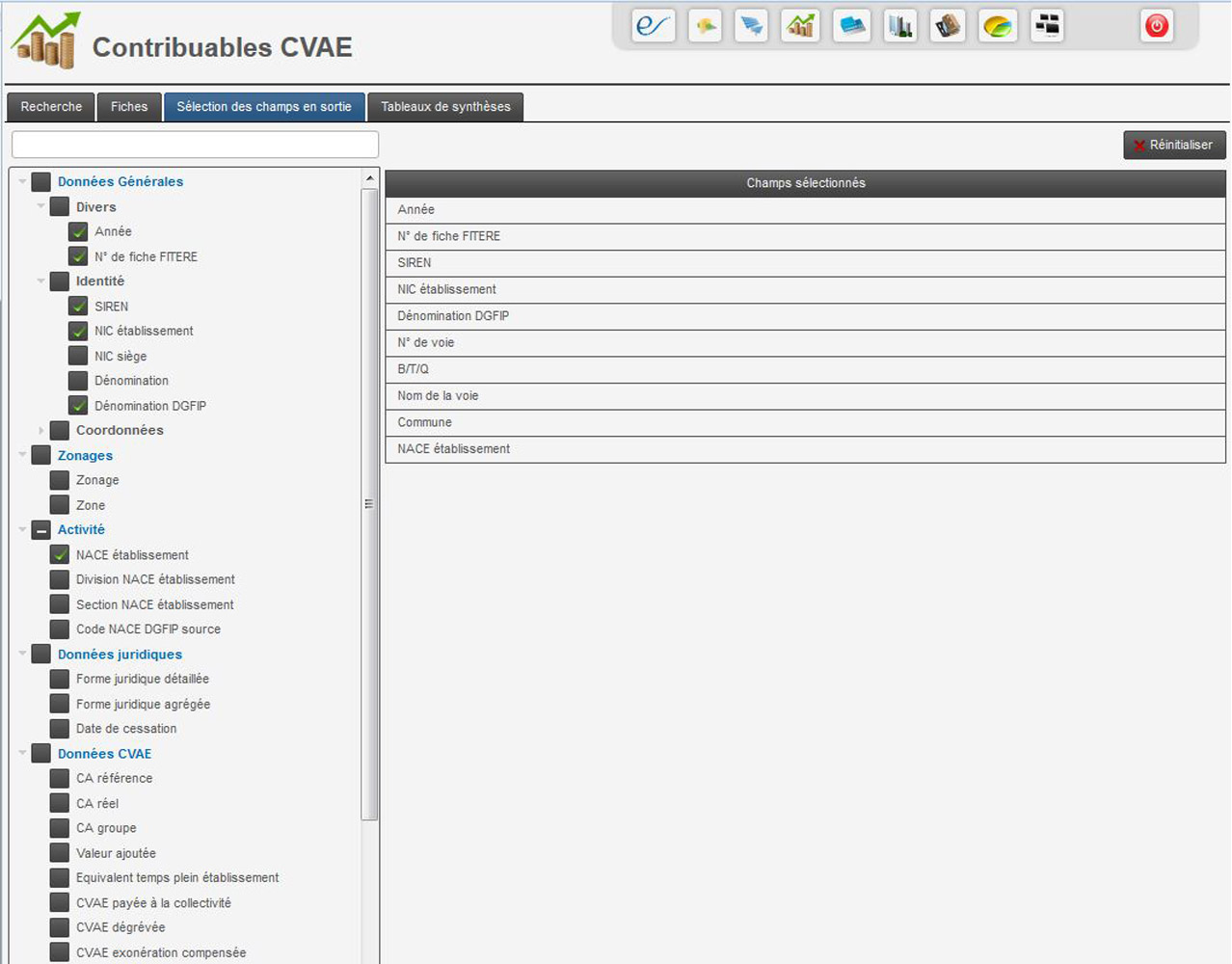

Ce contact préalable est à l’origine de la première version de l’observatoire fiscal. Désormais, FITERE (Fiscalité Territoriale Entreprises) traite la Cotisation Economique Territoriale. Le rôle du logiciel n’est pas uniquement d’importer les données, il est aussi de savoir trier celles-ci afin de limiter les risques de contre sens statistique, de repérer les éventuelles anomalies fiscales, de contribuer à vérifier si les données concernant la CFE et (tout particulièrement) la CVAE sont cohérentes, etc.

FITERE intègre donc une part de l’expertise que la société possède dans l’analyse fiscale territoriale mais également dans son analyse économique, avec une maitrise toute particulière des enjeux liés à la CVAE. Ainsi, dès 2002 soit près de dix ans avant la réforme fiscale, le créateur d’A6CMO publiait un article dans la lettre du cadre territorial mettant en avant les limites structurelles d’une fiscalité locale basée sur la valeur ajoutée. Les faits ont confirmé les affirmations de l’époque.

Par ailleurs, malgré des faiblesses techniques, le fichier de Cotisation Economique Territoriale permet d’analyser la structure sectorielle de la fiscalité sur les entreprises. En effet, le « rendement » fiscal des activités économique varie très sensiblement selon les secteurs d’activité. Dans le nouveau contexte fiscal par exemple, un m² d’activité tertiaire peut générer autant de ressources que 10 m² d’activité logistique ou de commerce de gros. FITERE permet ainsi d’identifier le poids respectif des différents secteurs d’activité et donc leur contribution. Il en est de même pour l’analyse des bases par communes et pour les contribuables principaux. Cela permet en particulier de déterminer où se situent les risques sectoriels. FITER permet ainsi :

© 2024 A6CMO. Tous droits réservés.